“在金融工程的广阔天地中,数据是矿石,Python 是炼金术,而数学则是点石成金的咒语。”——课程引言

本章将带领各位大二同学跨入金融科技的大门。作为长三角地区的未来金融从业者,掌握Python这一工具,不仅是为了应对课程作业,更是为了在上海、杭州、南京等金融中心的量化交易、风险管理、金融分析岗位上立足。

我们将从最基础的Python语法开始,迅速过渡到金融数据的获取与处理。不同于计算机专业的Python课程,我们这里的每一个例子、每一行代码,都有着鲜明的金融烙印 。

Python在金融领域的历史演进

理论起源与发展脉络

Python语言由荷兰程序员Guido van Rossum于1991年首次发布(Rossum 1995 ) ,最初设计目标是提供一种简洁、易读的编程语言。然而,Python真正在金融领域崭露头角始于2000年代中期,这与几个关键发展密不可分:

NumPy的诞生 (2006) : Travis Oliphant整合了Numeric和Numarray两个项目,创建了现代NumPy(Oliphant 2006 ) 。NumPy提供的高效数组运算能力使Python首次具备了与MATLAB竞争的能力。

Pandas的革命 (2008) : Wes McKinney在对冲基金AQR Capital工作期间,因不满现有工具的局限性,创建了Pandas库(McKinney 2010 ) 。Pandas的DataFrame数据结构完美契合了金融时间序列的处理需求,成为量化金融的基石。

机器学习生态的繁荣 (2010s) : Scikit-learn(Pedregosa 等 2011 ) 、TensorFlow(Abadi 等 2016 ) 和PyTorch(Paszke 等 2019 ) 等机器学习框架的出现,使Python成为人工智能在金融领域应用的首选语言。

最新发展 : 近年来,Python在量化金融领域的发展呈现以下趋势:

高性能计算融合 : Numba(Lam, Pitrou, 和 Seibert 2015 ) 和CuPy等JIT编译技术使Python代码性能接近C++云原生金融 : 基于Dask和Ray的分布式计算框架支持PB级金融数据分析AI驱动策略 : 深度强化学习(Mnih 等 2015 ) 在算法交易中的应用成为前沿研究热点开放金融数据 : Tushare、AkShare等中国本土金融数据接口的成熟,降低了数据获取门槛

学术参考文献

关于Python在科学计算中的应用,建议阅读以下经典文献:

VanderPlas, J. (2016). Python Data Science Handbook . O’Reilly Media. URL: https://jakevdp.github.io/PythonDataScienceHandbook/

McKinney, W. (2017). Python for Data Analysis . O’Reilly Media. DOI: https://doi.org/10.5555/3203489

Hilpisch, Y. (2018). Python for Finance: Mastering Data-Driven Finance . O’Reilly Media. DOI: https://doi.org/10.5555/3241316

对于金融时间序列分析的理论基础,推荐:

Tsay, R. S. (2010). Analysis of Financial Time Series . John Wiley & Sons. DOI: https://doi.org/10.1002/9780470644560

为什么选择Python?

在过去的十年里,Python已经取代了C++和MATLAB,成为金融工程领域的”通用语言”。这得益于其丰富的数据科学生态系统。

数学基础:计算复杂度分析

推导:Python列表 vs NumPy数组的性能差异

考虑计算两个长度为\(n\) 的向量的点积: \[\mathbf{a} \cdot \mathbf{b} = \sum_{i=1}^{n} a_i b_i\]

Python原生列表实现 :

= sum ([a[i] * b[i] for i in range (n)])时间复杂度分析: - 每次索引操作: \(O(1)\) - 乘法运算: \(O(1)\) - 加法运算: \(O(1)\) - 总复杂度: \(O(n)\) ,但常数因子大,因为: 1. Python列表元素是指针,需要间接寻址 2. 每个数字是PyObject,包含类型信息开销 3. 解释器逐行执行,无法矢量化

NumPy数组实现 :

时间复杂度同为\(O(n)\) ,但: - 数据连续存储,利用CPU缓存 - 底层调用BLAS(Basic Linear Algebra Subprograms)库 - SIMD(Single Instruction Multiple Data)指令并行计算 - 实测加速比 : 对于\(n=10^6\) ,NumPy比纯Python快50-100倍

金融应用 : 在计算投资组合协方差矩阵时,若有1000只股票、252个交易日数据,涉及\((1000 \times 252) \times (1000 \times 252)\) 规模的矩阵运算,NumPy的性能优势决定了策略的可行性。

如图 图 1.1 所示,我们处于一个层层递进的生态中。不管是处理宁波港的股价,还是分析宁波银行的财报,我们都离不开这些核心库。

向量化、广播与 dtype:为什么同样是 \(O(n)\) ,跑起来差很多

初学者经常把‘复杂度’等同于‘速度’:看到 Python 列表与 NumPy 都是 \(O(n)\) 就以为它们一样快。实际上,差异往往来自 常数项 ,而常数项背后就是三件事:

向量化(vectorization) :把 Python 循环搬到 C/Fortran 实现的底层库里执行,减少解释器开销。广播(broadcasting) :让不同形状的数组在不复制数据的前提下完成逐元素运算(例如一列价格减去一个标量)。dtype(数据类型) :NumPy 数组的元素类型固定(如 float64),内存连续;Python 列表里每个元素是对象指针,访存和类型检查开销更大。

在金融里,这些差异会直接决定某些任务是否‘做得动’:例如滚动波动率、协方差矩阵、回测中大量逐日更新的特征。

变量与数据类型

在金融中,我们需要处理各种类型的数据:股票代码是字符串,价格是浮点数,交易量是整数。Python的动态类型系统简化了代码编写,但也要求我们理解底层数据表示。

浮点数精度问题

金融计算中必须警惕浮点数的精度陷阱。Python使用IEEE 754双精度浮点数(64位),其中: - 1位符号位 - 11位指数位 - 52位尾数位

这导致精度约为\(2.22 \times 10^{-16}\) 。例如:

>>> 0.1 + 0.2 == 0.3 False # 因为0.1和0.2无法精确表示为二进制 >>> 0.1 + 0.2 0.30000000000000004 金融解决方案 : 对于涉及货币的计算,使用decimal模块:

from decimal import Decimal, getcontext= 10 # 设置10位精度 = Decimal('7.24' )= Decimal('10000' )= price * shares # 精确计算

# 宁波银行 (002142.SZ) - 浙江地区城商行代表 = '宁波银行' # String = '002142.SZ' # String = 19.58 # Float (示例价格) = 8530000 # Integer (日均成交量) = True # Boolean print (f'股票: { stock_name} ( { stock_code} )' )print (f'当前价格: { current_price} 元, 日成交量: { volume:,} 股' )print (f'市值估算: { current_price * 1e9 :.2e} 元 (假设10亿股本)' )

股票: 宁波银行 (002142.SZ)

当前价格: 19.58元, 日成交量: 8,530,000股

市值估算: 1.96e+10元 (假设10亿股本)

容器:列表与字典

投资组合(Portfolio)本质上就是一种容器。

列表 (List) : 适合存储一揽子股票代码。字典 (Dictionary) : 适合存储股票代码与其对应的属性(如持仓数量、当前价格)。

# 长三角上市公司代表 # 600000.SH: 浦发银行 (上海) # 600276.SH: 恒瑞医药 (江苏连云港) # 002142.SZ: 宁波银行 (浙江宁波) = ['600000.SH' , '600276.SH' , '002142.SZ' ]# 股票与持仓数量的映射 = {'600000.SH' : 10000 ,'600276.SH' : 500 ,'002142.SZ' : 2000 = '600276.SH' print (f'投资组合代码: { yrd_portfolio_list} ' )print (f'恒瑞医药持仓: { portfolio_position[key_hr]} 股' )

投资组合代码: ['600000.SH', '600276.SH', '002142.SZ']

恒瑞医药持仓: 500 股

可变对象、浅拷贝与回测‘无意改历史’的坑

在回测/特征工程里,一个典型陷阱是:你以为在修改‘当前持仓’,结果其实把历史记录也改掉了。根因是 列表、字典、DataFrame 这类对象是可变的 ,而 = 只是引用绑定。

a = b:a 和 b 指向同一个对象。dict.copy() / list.copy():通常是浅拷贝(只复制最外层容器)。

如果你的对象里还嵌套了列表/字典(例如 positions[date][stock] 这样的结构),浅拷贝仍可能导致‘改当前影响历史’。在策略代码里,建议用更明确的方式:

对嵌套结构使用 copy.deepcopy()(代价是更慢)

或者改用‘不可变快照’思想:每个日期生成一份新的结构,而不是在原地修改

这类问题不会报错,但会让回测结果看起来‘太好’,本质上属于一种隐蔽的数据泄露。

核心工具:NumPy与Pandas

Python原生的列表在处理大规模金融时间序列时效率较低,因此我们引入NumPy和Pandas。

NumPy:计算收益率

NumPy (Numerical Python) 是所有科学计算的基础。下面我们直接使用本项目的本地数据快照中的真实股价数据,演示如何计算对数收益率。

\[ r_t = \ln(\frac{P_t}{P_{t-1}}) \]

import numpy as npimport pandas as pdfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= (df_all[df_all['ts_code' ].eq('002142.SZ' )].sort_values('trade_date' ).dropna(subset= ['adj_close' ]).copy())= df['adj_close' ].tail(6 ).to_numpy(dtype= float )# 使用 NumPy 计算对数收益率:r_t = ln(P_t) - ln(P_{t-1}) = np.diff(np.log(prices))print ('宁波银行(002142.SZ)后复权收盘价(最近6个交易日):' , np.round (prices, 4 ))print ('对数收益率(最近5个交易日):' , np.round (log_returns, 6 ))

宁波银行(002142.SZ)后复权收盘价(最近6个交易日): [19.58 19.68 19.44 19.48 20.2 20.11]

对数收益率(最近5个交易日): [ 0.005094 -0.01227 0.002055 0.036294 -0.004465]

Pandas:金融数据的Excel

Pandas 提供了 DataFrame(数据框)结构,非常适合处理 OHLC(Open, High, Low, Close)数据。

import pandas as pdfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= (df_all[df_all['ts_code' ].eq('601018.SH' )]'trade_date' )'trade_date' )'open' ,'high' ,'low' ,'close' ,'volume' ,'amount' ,'adj_close' ,'log_ret' ]].copy())print (df_nb.head(5 ))

open high low close volume amount adj_close \

trade_date

2018-01-02 5.31 5.35 5.29 5.34 120577.99 64226.444 4.702933

2018-01-03 5.34 5.43 5.33 5.40 169253.61 91416.531 4.755775

2018-01-04 5.45 5.49 5.39 5.48 258878.31 140895.447 4.826231

2018-01-05 5.48 5.48 5.41 5.44 157143.95 85480.594 4.791003

2018-01-08 5.43 5.49 5.40 5.46 146356.50 79795.023 4.808617

log_ret

trade_date

2018-01-02 NaN

2018-01-03 0.011173

2018-01-04 0.014706

2018-01-05 -0.007326

2018-01-08 0.003670

实战:获取长三角上市公司真实交易数据

作为金融工程师,必须学会从专业数据源获取数据。为了保证教材内容在离线环境中也能稳定复现,本书采用“数据获取与数据分析解耦”的工程做法:

数据获取:由 scripts/fetch_cn_market_data.py 负责从数据源拉取,并将原始数据保存到 data/ 目录。

数据分析:正文(本 .qmd)只读取 data/cn_equity_daily_latest.parquet 这类 *latest.parquet 快照文件,不在文档中直连网络 API。

案例对象 :浦发银行 (600000.SH) 。作为总部位于上海陆家嘴的全国性股份制商业银行,它是长三角金融业发展的缩影。

配置与获取数据

我们将获取浦发银行 2023 年至今的日线行情数据。

import pandas as pdfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))# 案例:浦发银行(600000.SH) 2023 年日线数据(来自本地快照,避免在正文中直连 API) = (df_all[df_all['ts_code' ].eq('600000.SH' )]'trade_date' )'trade_date' )'2023-01-01' :'2023-12-31' ]print (df_spf[['open' ,'high' ,'low' ,'close' ,'volume' ,'amount' ]].head())

open high low close volume amount

trade_date

2023-01-03 7.27 7.28 7.17 7.23 258925.21 187094.064

2023-01-04 7.27 7.35 7.23 7.31 309470.81 226321.372

2023-01-05 7.37 7.38 7.30 7.35 301621.54 221617.355

2023-01-06 7.35 7.38 7.31 7.34 203128.81 149170.538

2023-01-09 7.38 7.38 7.30 7.34 196122.60 143998.211

数据可视化初探

获取数据后,最直观的分析方法就是绘图。我们将绘制股价走势图。

我们将配置 Matplotlib 以支持中文字体显示(使用思源宋体 Source Han Serif SC)。

import matplotlib.pyplot as pltimport matplotlib.font_manager as fm# 设置绘图风格 'seaborn-v0_8' )# 配置中文字体:优先使用思源宋体(若系统未安装则自动回退到其他字体) 'font.family' ] = ['Source Han Serif SC' , 'SimHei' , 'Arial Unicode MS' ]'axes.unicode_minus' ] = False # 解决负号显示问题 = (12 , 6 ))# 绘制收盘价 'close' ], label= '收盘价' , color= '#1f77b4' , linewidth= 1.5 )# 添加移动平均线 (Simple Moving Average) 'MA20' ] = df_spf['close' ].rolling(window= 20 ).mean()'MA20' ], label= '20日均线' , color= '#ff7f0e' , linestyle= '--' )'浦发银行 (600000.SH) 股价走势与均线分析' , fontsize= 16 )'日期' )'价格 (元)' )True , alpha= 0.3 )

rolling/shift 的“时间对齐”是量化入门最容易忽略的细节

当你写出 rolling(20).mean() 或 shift(1) 时,你其实是在回答一个关键问题:信号在什么时候可得?交易在什么时候发生?

rolling(20).mean() 默认只使用“当日及之前”的窗口,因此它本身通常不会引入未来信息。但如果你用当日收盘价算出信号,又假设能用当日收盘价成交,就会产生“前视偏差”。实务里更稳妥的写法是让交易信号滞后一天:signal = signal.shift(1)。

与本书后续章节对应 :第5章回测会反复用到 shift(1) 来确保交易逻辑成立;第6章机器学习也会强调训练/测试必须按时间切分。

本章小结

本章我们建立起了金融工程的数据地基:

理论源流 : 系统学习了Python在金融领域的历史发展,从1991年诞生到现代量化交易的基石数学基础 : 掌握了计算复杂度分析、浮点数精度、哈希表原理等计算机科学核心概念核心库 : 深入理解NumPy的向量化计算和Pandas的时间序列处理能力实战案例 : 通过项目统一的数据快照(data/cn_equity_daily_latest.parquet)读取并分析浦发银行等长三角企业的真实行情数据

在接下来的章节中,我们将深入探索如何利用这些数据进行风险度量、投资组合优化以及量化策略的构建。

练习题

题目1 : 数据获取 - 从本项目的本地快照 data/cn_equity_daily_latest.parquet 中提取恒瑞医药 (600276.SH) 过去一年的日线数据

题目2 : 统计计算 - 利用Pandas计算该股票的日收益率,并求出其标准差(波动率)

题目3 : 可视化 - 绘制收盘价与成交量(Volume)的双轴图

练习题完整解答

本节给出三道练习题的完整解答。为保证可复现性,所有数据均从本项目 data/ 目录的本地快照读取(不在文档中调用网络 API)。

题目 1 解答:读取恒瑞医药(600276.SH)日线数据

我们需要从本地面板数据中过滤出目标股票,并按交易日升序排列。

import pandas as pdfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= (df_all[df_all['ts_code' ].eq('600276.SH' )]'trade_date' )'trade_date' )print (df_hengrui[['open' ,'high' ,'low' ,'close' ,'volume' ,'amount' ]].tail(5 ))

open high low close volume amount

trade_date

2023-12-25 44.01 44.55 43.90 44.00 133611.50 590059.431

2023-12-26 44.00 44.07 43.30 43.98 150553.93 657505.418

2023-12-27 43.90 44.21 43.36 44.09 216014.90 947551.025

2023-12-28 44.10 44.85 43.93 44.75 307634.47 1370257.485

2023-12-29 44.88 45.40 44.65 45.23 242380.46 1094134.425

题目 2 解答:计算收益率与波动率

常用的两种收益率定义:

简单收益率:\(R_t = \frac{P_t}{P_{t-1}} - 1\)

对数收益率:\(r_t = \ln(P_t) - \ln(P_{t-1})\)

在日频数据下,若用样本标准差 \(\sigma_{\text{daily}}\) 估计波动率,常见的年化近似为:

\[

\sigma_{\text{ann}} \approx \sqrt{252}\,\sigma_{\text{daily}}

\]

其中 252 是中国 A 股一年中大致的交易日数量(在不同年份略有差异,但作为近似足够)。

import numpy as np# 使用后复权收盘价计算收益率(更适合跨期比较) = df_hengrui['adj_close' ].dropna()= px.pct_change().dropna()= np.log(px / px.shift(1 )).dropna()= ret_log.std(ddof= 1 )= np.sqrt(252 ) * vol_dailyprint (f'日对数收益率波动率(样本): { vol_daily:.6f} ' )print (f'年化波动率(近似): { vol_annual:.2%} ' )

日对数收益率波动率(样本): 0.022348

年化波动率(近似): 35.48%

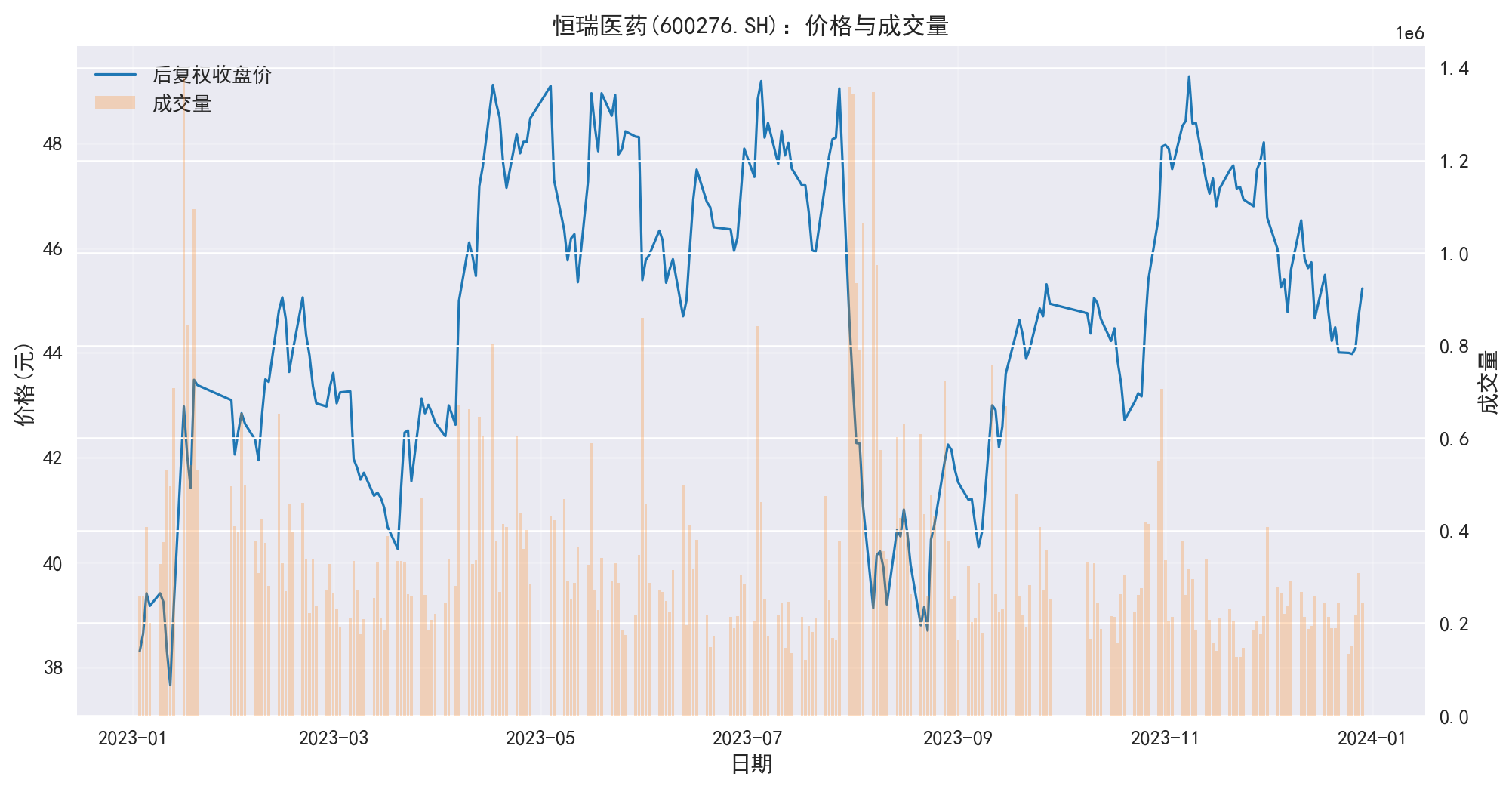

题目 3 解答:双轴图(收盘价与成交量)

量价图常用于技术分析:价格反映市场预期,成交量反映交易热度与流动性。双轴图能把两者放在同一时间轴上,便于观察放量上涨/下跌等现象。

import matplotlib.pyplot as plt'font.family' ] = ['Source Han Serif SC' , 'SimHei' , 'Arial Unicode MS' ]'axes.unicode_minus' ] = False = df_hengrui.loc['2023-01-01' :'2023-12-31' ].copy()= plt.subplots(figsize= (12 , 6 ))'adj_close' ], color= '#1f77b4' , linewidth= 1.2 , label= '后复权收盘价' )'日期' )'价格(元)' )True , alpha= 0.25 )= ax1.twinx()'volume' ], color= '#ff7f0e' , alpha= 0.25 , label= '成交量' )'成交量' )# 合并图例 = ax1.get_legend_handles_labels()= ax2.get_legend_handles_labels()+ lines2, labels1 + labels2, loc= 'upper left' )'恒瑞医药(600276.SH):价格与成交量' )

到这里,你已经把“从数据快照读取 → 构造收益率 → 统计度量 → 可视化”的最小闭环跑通。后续章节会在这个闭环上叠加更严格的模型假设、估计方法与风险解释。

Abadi, Martín, Ashish Agarwal, Paul Barham, 等. 2016.

《TensorFlow: A System for Large-Scale Machine Learning》 . 收入

Proceedings of the 12th USENIX Symposium on Operating Systems Design and Implementation , 265–83.

https://www.usenix.org/conference/osdi16/technical-sessions/presentation/abadi .

Lam, Siu Kwan, Antoine Pitrou, 和 Stanley Seibert. 2015.

《Numba: A LLVM-Based Python JIT Compiler》 . 收入

Proceedings of the Second Workshop on the LLVM Compiler Infrastructure in HPC , 1–6.

https://doi.org/10.1145/2833157.2833162 .

McKinney, Wes. 2010.

《Data Structures for Statistical Computing in Python》 . 收入

Proceedings of the 9th Python in Science Conference , 51–56.

https://doi.org/10.25080/Majora-92bf1922-00a .

Mnih, Volodymyr, Koray Kavukcuoglu, David Silver, 等. 2015.

《Human-level Control through Deep Reinforcement Learning》 .

Nature 518 (7540): 529–33.

https://doi.org/10.1038/nature14236 .

Oliphant, Travis E. 2006.

《A Guide to NumPy》 .

Trelgol Publishing USA 1.

https://web.mit.edu/dvp/Public/numpybook.pdf .

Paszke, Adam, Sam Gross, Francisco Massa, 等. 2019.

《PyTorch: An Imperative Style, High-Performance Deep Learning Library》 . 收入

Advances in Neural Information Processing Systems , 32:8024–35.

https://papers.nips.cc/paper/2019/hash/bdbca288fee7f92f2bfa9f7012727740-Abstract.html .

Pedregosa, Fabian, Gaël Varoquaux, Alexandre Gramfort, 等. 2011.

《Scikit-learn: Machine Learning in Python》 .

Journal of Machine Learning Research 12: 2825–30.

https://jmlr.org/papers/v12/pedregosa11a.html .

Rossum, Guido van. 1995.

《Python Reference Manual》 .

CWI Quarterly 8.

https://ir.cwi.nl/pub/5007/05007D.pdf .