随着大数据时代的到来,机器学习(Machine Learning, ML)已成为金融工程领域不可或缺的工具。与传统的计量经济学侧重于参数估计和因果推断不同,金融机器学习的核心目标在于预测(Prediction) ,尤其是样本外(Out-of-Sample)的泛化能力。本章将探讨机器学习在金融领域的应用范式、标准工作流,并以宁波地区的代表性金融机构为例,演示如何使用随机森林算法预测股价涨跌。

机器学习在金融中的理论起源

金融机器学习的现代应用可追溯到两条主线:

算法层面 :随机森林由 Breiman 系统提出,是金融分类/回归预测中最常用的非线性基线模型之一(Breiman (2001 ) )。理论体系层面 :统计学习框架(偏差-方差权衡、正则化、交叉验证)在经典教材中得到系统化阐述(Hastie, Tibshirani, 和 Friedman (2009 ) ),为金融预测中的模型选择提供方法论基础。

最新发展 : - 深度学习在高频交易中的应用 (LSTM, Transformer) - 强化学习在组合管理中的应用 - 图神经网络 (GNN) 在系统性风险分析中的应用

金融中的机器学习范式

在传统金融计量学中,我们通常寻找具有显著统计学意义的线性关系,关注 \(R^2\) 和 t 统计量。然而,金融市场充满了非线性、高噪音和动态变化的特征。机器学习范式在以下几个方面与传统方法存在显著差异:

目标导向 :从“解释变异(In-sample Fit)”转向“样本外预测(Out-of-Sample Prediction)”。一个模型可能在历史数据上拟合极佳,但如果无法预测未来,在量化投资中则毫无价值。数据驱动 :减少对先验经济理论的依赖,更多地让数据通过算法“说话”,发现潜在的非线性模式。过拟合风险(Overfitting) :这是金融ML面临的最大挑战。由于金融数据的信噪比(Signal-to-Noise Ratio)极低,复杂的模型极易学习到历史噪音而非真实规律。因此,正则化(Regularization)和严格的交叉验证(Cross-Validation)至关重要。

偏差-方差权衡:用一句公式抓住过拟合的本质

把“预测误差”拆成三块(理解即可,不必背诵推导): \[\mathbb{E}[(y-\hat{f}(x))^2] = \text{Bias}^2 + \text{Variance} + \sigma^2\]

偏差(Bias) :模型太简单,学不到规律(欠拟合)。方差(Variance) :模型太灵活,对训练样本非常敏感(过拟合)。\(\sigma^2\) :不可避免的噪声(金融里往往很大)。

与代码对应 :随机森林通过“多棵树投票/平均”降低单棵树的方差(Bagging 思想),因此常被用作金融预测的稳健基线。

机器学习工作流

构建一个稳健的金融机器学习模型,需要遵循严格的工程化流程。不同于一般的图像识别或自然语言处理,金融时间序列数据具有序列相关性,处理不当极易导致“前视偏差(Look-ahead Bias)”。

典型的金融机器学习工作流如下:

数据泄漏(Look-ahead Bias)怎么发生?金融里最常见的 3 种“踩坑”

你只要记住一个原则:训练阶段能看到的信息,必须严格早于预测目标的时点 。

用未来数据算特征 :例如用全样本均值/方差做标准化,或用包含未来的窗口计算技术指标。随机打乱时间序列 :把未来样本混进训练集,会让评估指标虚高。标签对齐错误 :特征在 \(t\) 时点,标签却误用同一天或更早的涨跌(应明确预测 \(t+1\) 、\(t+5\) 等)。

与代码对应 :本章强调“时序切分”,并在后续的时序交叉验证中沿用这一原则。

数据获取与清洗 :处理缺失值、离群点。标签生成(Labeling) :定义预测目标。例如,\(y_{t+1} = 1\) 如果 \(r_{t+1} > 0\) ,否则为 0。特征工程(Feature Engineering) :挖掘预测因子,如滞后收益率、技术指标、宏观经济变量等。时序切分(Time Series Split) :关键步骤 。金融数据严禁使用传统的随机打乱(Shuffle)进行训练集和测试集划分,必须严格按照时间顺序,训练集在时间上必须先于测试集。模型训练与评估 :选择模型,调整超参数,使用准确率(Accuracy)、精确率(Precision)、召回率(Recall)等指标评估。

标准化/归一化:只在训练集上‘学参数’,再应用到测试集

如果你对特征做 \(z\) -score 标准化: \[z = \frac{x-\mu}{\sigma}\] 那么 \(\mu,\sigma\) 必须只用训练集估计得到,再用于变换训练集与测试集;否则就会把测试集的信息“泄漏”回训练集。

与代码对应 :当你在后文使用 StandardScaler 或类似步骤时,务必把 fit 放在训练集,transform 放在训练/测试集。

算法原理:随机森林

随机森林(Random Forest)是一种基于集成学习(Ensemble Learning) 的算法,它通过构建多棵决策树(Decision Tree)并将结果进行汇总(分类问题取众数,回归问题取平均)来提高预测精度并控制过拟合。

决策树与基尼不纯度

决策树通过一系列规则将某些特征空间划分为矩形区域。在分类问题中,分裂的标准通常是基尼不纯度(Gini Impurity) 。

假设一个节点包含 \(C\) 个类别,样本属于第 \(i\) 类的概率为 \(p_i\) ,则该节点的基尼不纯度 \(G\) 定义为:

\[

G = \sum_{i=1}^C p_i (1 - p_i) = 1 - \sum_{i=1}^C p_i^2

\tag{6.1}\]

基尼不纯度越低,节点的纯度越高。决策树在每次分裂时,都会尝试最小化加权后的基尼不纯度。

基尼不纯度的直观解释

基尼不纯度可以理解为”随机选取两个样本属于不同类别的概率”。

数学推导 : 假设从节点中随机选取两个样本,它们属于不同类别的概率为: \[P(\text{不同类}) = \sum_{i=1}^{C}\sum_{j\neq i} p_i p_j = \sum_{i=1}^{C} p_i(1-p_i)\]

极端情况 : - 当所有样本属于同一类时: \(G=0\) (完美纯度) - 当样本均匀分布于\(C\) 个类时: \(G=1-\frac{1}{C}\) (最大不纯度)

Bagging (Bootstrap Aggregating)

为了解决单棵决策树容易过拟合的问题,随机森林引入了 Bagging 技术: 1. 自助采样(Bootstrap Sampling) :从原始训练集中有放回地随机抽取样本,生成多个训练子集。 2. 随机特征选择 :在构建每棵树的每个节点分裂时,只随机考虑一小部分特征。

这种双重随机性(行随机和列随机)极大地降低了模型方差。

案例研究:预测宁波银行(002142.SZ)股价涨跌

我们将使用随机森林模型预测宁波银行 的涨跌。作为城市商业银行的标杆,宁波银行的股价走势反映了区域经济的景气度和小微企业融资环境。

本案例将直接使用宁波银行(002142.SZ) 的历史数据,构建一个二分类模型,预测下一交易日的股价是否会上涨。

数据获取与特征工程

我们将从本项目的本地数据快照(data/cn_equity_daily_latest.parquet)读取行情数据。

import pandas as pdimport numpy as npimport matplotlib.pyplot as pltfrom pathlib import Pathfrom sklearn.ensemble import RandomForestClassifierfrom sklearn.metrics import accuracy_score, confusion_matrix, classification_report'seaborn-v0_8' )'font.sans-serif' ] = ['Source Han Serif SC' , 'SimHei' , 'Arial Unicode MS' ]'axes.unicode_minus' ] = False # 1. 读取宁波银行 (002142.SZ) 的日线数据(本地快照) = pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= (df_all[df_all['ts_code' ].eq('002142.SZ' )]'trade_date' )'trade_date' )'2018-01-01' :'2023-12-31' ]= pd.to_datetime(df.index)# 使用后复权收盘价构造特征(更稳健) 'price' ] = df['adj_close' ]# 2. 特征工程 # 计算对数收益率 'log_ret' ] = np.log(df['price' ] / df['price' ].shift(1 ))# 特征 1-3: 滞后收益率 (Lagged Returns) # 昨天的涨跌、前天的涨跌很可能通过动量或反转效应影响今天 'lag_1' ] = df['log_ret' ].shift(1 )'lag_2' ] = df['log_ret' ].shift(2 )'lag_5' ] = df['log_ret' ].shift(5 )# 特征 4-5: 移动平均线 (Moving Averages) 偏离度 # 价格相对于均线的位置 'ma_5' ] = df['price' ] / df['price' ].rolling(window= 5 ).mean() - 1 'ma_20' ] = df['price' ] / df['price' ].rolling(window= 20 ).mean() - 1 # 特征 6: 波动率 (Volatility) # 过去20天的波动率 'vol_20' ] = df['log_ret' ].rolling(window= 20 ).std()# 3. 标签生成 (Labeling) # 目标:预测 *下一天* 的收益率为正 (1) 还是非正 (0) # 注意:我们必须使用 shift(-1) 将未来的收益对齐到当天的特征上 'target' ] = np.where(df['log_ret' ].shift(- 1 ) > 0 , 1 , 0 )# 删除包含 NaN 的行 (由于 shift 和 rolling 操作产生) = df.dropna()print (f"数据总样本数: { len (df_model)} " )'price' , 'log_ret' , 'target' ]].tail()

trade_date

2023-12-25

19.68

0.005094

0

2023-12-26

19.44

-0.012270

1

2023-12-27

19.48

0.002055

1

2023-12-28

20.20

0.036294

0

2023-12-29

20.11

-0.004465

0

模型训练与评估(时序交叉验证)

在金融数据中,简单的 train_test_split 随机划分是错误的,因为它会引入未来的信息。我们手动将数据按时间切分:前 80% 用于训练,后 20% 用于测试。

混淆矩阵是什么?为什么金融预测一定要看它?

对二分类问题(例如“未来5日上涨/下跌”),混淆矩阵把预测结果按四种情况分组:

TP (True Positive) :真实上涨,模型也预测上涨。FP (False Positive) :真实下跌,但模型预测上涨(可能导致‘追涨’误判)。TN (True Negative) :真实下跌,模型也预测下跌。FN (False Negative) :真实上涨,但模型预测下跌(可能错过机会)。

基于这四项,我们才能计算更有解释力的指标(比单纯准确率更稳健):

\[

ext{Precision} = \frac{TP}{TP + FP},\quad

ext{Recall} = \frac{TP}{TP + FN},\quad

F_1 = \frac{2\cdot \text{Precision}\cdot \text{Recall}}{\text{Precision}+\text{Recall}}

\]

在金融场景中,类别分布常常不平衡(例如上涨天数略多/略少),此时只看 Accuracy 可能会产生误导;混淆矩阵能帮助你判断错误主要来自哪一类,从而决定是调阈值、换损失函数,还是回到特征工程。

# 准备特征矩阵 X 和 目标向量 y = ['lag_1' , 'lag_2' , 'lag_5' , 'ma_5' , 'ma_20' , 'vol_20' ]= df_model[feature_cols]= df_model['target' ]# 严格按时间切分 = int (len (X) * 0.8 )= X.iloc[:split_point], X.iloc[split_point:]= y.iloc[:split_point], y.iloc[split_point:]print (f'训练集区间: { X_train. index. min (). date()} 至 { X_train. index. max (). date()} ' )print (f'测试集区间: { X_test. index. min (). date()} 至 { X_test. index. max (). date()} ' )# 初始化随机森林分类器 # n_estimators: 树的数量 # max_depth: 树的深度,防止过拟合 # random_state: 保证结果可复现 = RandomForestClassifier(n_estimators= 100 , max_depth= 5 , min_samples_leaf= 10 , random_state= 42 , n_jobs=- 1 )# 训练模型 # 预测 = rf_clf.predict(X_test)# 评估 = accuracy_score(y_test, y_pred)print (f' \n 测试集准确率 (Accuracy): { acc:.4f} ' )# 混淆矩阵 = confusion_matrix(y_test, y_pred)print (' \n 混淆矩阵:' )print (cm)print (' \n 分类报告:' )print (classification_report(y_test, y_pred))

训练集区间: 2018-01-30 至 2022-10-28

测试集区间: 2022-10-31 至 2023-12-29

测试集准确率 (Accuracy): 0.5366

混淆矩阵:

[[112 61]

[ 72 42]]

分类报告:

precision recall f1-score support

0 0.61 0.65 0.63 173

1 0.41 0.37 0.39 114

accuracy 0.54 287

macro avg 0.51 0.51 0.51 287

weighted avg 0.53 0.54 0.53 287

注:金融市场的预测准确率通常略高于 50% 即可产生超额收益,因为交易成本和风险管理同样重要。此处仅为演示;实际落地通常需要更丰富的特征、更稳定的验证框架,以及对交易成本/滑点的显式建模。

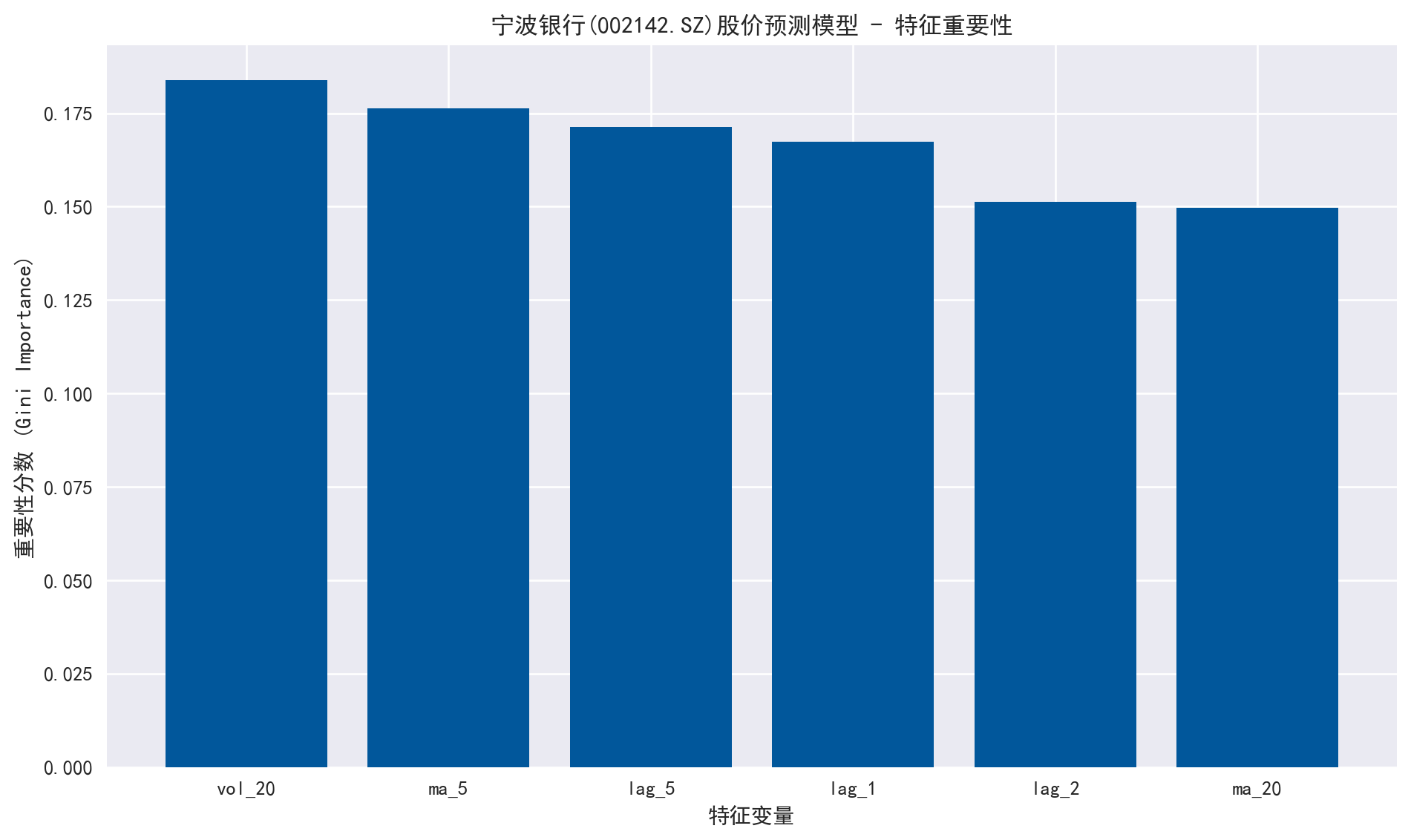

模型可解释性

随机森林的一个优点是可以输出特征重要性(Feature Importance),帮助我们理解哪些因子对预测宁波银行的股价更有效。

# 提取特征重要性 = rf_clf.feature_importances_= np.argsort(importances)[::- 1 ]# 绘图 = (10 , 6 ))'宁波银行(002142.SZ)股价预测模型 - 特征重要性' )range (X.shape[1 ]), importances[indices], align= 'center' , color= '#01579b' )range (X.shape[1 ]), [feature_cols[i] for i in indices])'特征变量' )'重要性分数 (Gini Importance)' )

练习题

练习6.1 :增加基准模型并比较

在相同的特征工程与时序切分下,使用逻辑回归(Logistic Regression)作为基准模型,与随机森林比较测试集准确率,并讨论两者差异可能来自哪里(模型偏差/方差、非线性拟合能力等)。

练习6.2 :滚动评估(Walk-forward)

使用扩展窗口(Expanding Window)的方式做 5 折滚动评估:每一折用过去数据训练,用下一段时间测试,报告每折的准确率均值与标准差。

练习题完整解答

import pandas as pdimport numpy as npfrom pathlib import Pathfrom sklearn.ensemble import RandomForestClassifierfrom sklearn.linear_model import LogisticRegressionfrom sklearn.metrics import accuracy_score= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= (df_all[df_all['ts_code' ].eq('002142.SZ' )]'trade_date' )'trade_date' )'2018-01-01' :'2023-12-31' ]= pd.to_datetime(df.index)'price' ] = df['adj_close' ]'log_ret' ] = np.log(df['price' ] / df['price' ].shift(1 ))'lag_1' ] = df['log_ret' ].shift(1 )'lag_2' ] = df['log_ret' ].shift(2 )'lag_5' ] = df['log_ret' ].shift(5 )'ma_5' ] = df['price' ] / df['price' ].rolling(5 ).mean() - 1 'ma_20' ] = df['price' ] / df['price' ].rolling(20 ).mean() - 1 'vol_20' ] = df['log_ret' ].rolling(20 ).std()'target' ] = (df['log_ret' ].shift(- 1 ) > 0 ).astype(int )= df.dropna()= ['lag_1' , 'lag_2' , 'lag_5' , 'ma_5' , 'ma_20' , 'vol_20' ]= dfm[feature_cols]= dfm['target' ]= int (len (X) * 0.8 )= X.iloc[:split_point], X.iloc[split_point:]= y.iloc[:split_point], y.iloc[split_point:]# 练习6.1:逻辑回归基准 vs 随机森林 = LogisticRegression(max_iter= 2000 )= lr.predict(X_test)= accuracy_score(y_test, pred_lr)= RandomForestClassifier(n_estimators= 200 , max_depth= 6 , min_samples_leaf= 10 , random_state= 42 , n_jobs=- 1 )= rf.predict(X_test)= accuracy_score(y_test, pred_rf)print ({'acc_logit' : float (acc_lr), 'acc_rf' : float (acc_rf)})# 练习6.2:扩展窗口滚动评估(5 折;最小计算用时示范) = 5 = np.linspace(0.6 , 0.9 , folds) # 训练集终点占比(示范) = []for frac in cut_points:= int (len (X) * frac)= min (train_end + int (len (X) * 0.1 ), len (X))= X.iloc[:train_end], y.iloc[:train_end]= X.iloc[train_end:test_end], y.iloc[train_end:test_end]if len (X_te) < 50 :continue = RandomForestClassifier(n_estimators= 200 , max_depth= 6 , min_samples_leaf= 10 , random_state= 42 , n_jobs=- 1 )= np.array(accs)print ({'walk_forward_acc_mean' : float (accs.mean()), 'walk_forward_acc_std' : float (accs.std(ddof= 1 )), 'n_folds_used' : int (len (accs))})

{'acc_logit': 0.6062717770034843, 'acc_rf': 0.5331010452961672}

{'walk_forward_acc_mean': 0.5258741258741259, 'walk_forward_acc_std': 0.025406856118300625, 'n_folds_used': 5}

上图展示了各特征对模型预测能力的贡献度。通常,波动率(Volatility)和短期动量(Lagged Returns)在短期价格预测中扮演重要角色。通过分析特征重要性,分析师可以进一步优化因子库,剔除噪音特征。

Breiman, Leo. 2001.

《Random Forests》 .

Machine Learning 45 (1): 5–32.

https://doi.org/10.1023/A:1010933404324 .

Hastie, Trevor, Robert Tibshirani, 和 Jerome Friedman. 2009.

The Elements of Statistical Learning: Data Mining, Inference, and Prediction . 2 本. Springer.

https://doi.org/10.1007/978-0-387-84858-7 .