金融工程的核心在于将数学模型应用于金融数据,以发现市场规律、管理风险或构建投资策略。然而,现实世界中的金融数据往往是“脏”的:存在缺失值、异常值、格式不统一等问题。如果在分析之前没有经过严谨的处理流程,那么再复杂的模型也只能得出无意义的结论,正所谓“垃圾进,垃圾出”(Garbage In, Garbage Out)。

本章将深入探讨如何使用Python的Pandas库构建专业的金融数据处理流水线。我们将重点关注宁波港(601018.SH) 和宁波银行(002142.SZ) 这两家宁波地区代表企业的数据,通过实战案例演示数据的获取、清洗、对齐以及特征工程。

理论基础:金融时间序列的数学性质

时间序列的随机过程表示

金融时间序列理论起源

金融时间序列分析的现代理论起源于Louis Bachelier 1900年的博士论文《投机理论》(Bachelier 1900 ) ,他首次将布朗运动应用于股价建模。这一开创性工作比爱因斯坦关于布朗运动的论文早了5年,但直到1960年代Paul Samuelson重新发现后才被广泛认可(Samuelson 1965 ) 。

最新发展 包括: - 分形市场假说(Mandelbrot 和 Hudson 2013 ) : 挑战传统有效市场假说,认为市场具有长记忆性 - 高频交易微观结构(Hasbrouck 2007 ) : 研究毫秒级价格形成机制 - 机器学习时序建模(Dixon, Halperin, 和 Bilokon 2020 ) : LSTM、Transformer等深度学习在价格预测中的应用

参考文献 : 1. Bachelier, L. (1900). Théorie de la spéculation . Annales scientifiques de l’École normale supérieure, 17, 21-86. URL: http://www.numdam.org/item/ASENS_1900_3_17__21_0/

Tsay, R. S. (2010). Analysis of Financial Time Series . John Wiley & Sons. DOI: https://doi.org/10.1002/9780470644560

Campbell, J. Y., Lo, A. W., & MacKinlay, A. C. (1997). The Econometrics of Financial Markets . Princeton University Press. DOI: https://doi.org/10.1515/9781400830213

一个金融资产的价格过程\(\{P_t\}_{t \geq 0}\) 可以表示为随机过程。在连续时间框架下,最基本的模型是几何布朗运动:

\[

dP_t = \mu P_t dt + \sigma P_t dW_t

\tag{2.1}\]

其中\(\mu\) 是漂移率(drift),\(\sigma\) 是波动率(volatility),\(W_t\) 是标准布朗运动。

完整推导:从离散到连续

从离散时间的对数收益率出发: \[

r_t = \ln(P_t) - \ln(P_{t-1})

\]

假设\(r_t \sim N(\mu \Delta t, \sigma^2 \Delta t)\) ,当\(\Delta t \to 0\) 时,根据伊藤引理(Itô’s Lemma): \[

d\ln(P_t) = (\mu - \frac{\sigma^2}{2})dt + \sigma dW_t

\]

对上式应用指数函数即得到@eq-gbm。这一推导过程的严格性需要测度论基础,但直观理解是:价格的随机变化可以分解为确定性趋势项和随机扰动项。

实际意义 : - \(\mu\) : 资产的预期收益率 - \(\sigma\) : 收益率的标准差(风险度量) - 该模型是Black-Scholes期权定价公式的基础

平稳性与协整性

在实际应用中,价格序列\(\{P_t\}\) 通常是非平稳的 (non-stationary),但其对数收益率\(\{r_t\}\) 往往是平稳的 (stationary)。平稳性是许多统计推断的前提条件。

弱平稳性定义 : 若时间序列\(\{X_t\}\) 满足: 1. \(E[X_t] = \mu\) (常数均值) 2. \(Var(X_t) = \sigma^2 < \infty\) (有限方差) 3. \(Cov(X_t, X_{t+k}) = \gamma_k\) (自协方差只依赖于滞后期\(k\) )

则称其为弱平稳序列。

数据清洗流程

在进行任何定量分析之前,建立一个标准化的数据处理流水线(Pipeline)是至关重要的。一个典型的数据流水线包含原始数据获取、清洗(处理缺失与异常)、转换(特征提取)以及最终的分析建模。

以下是金融数据处理的标准流水线示意图:

金融数据的 Pandas 高级处理

在 Python 生态中,Pandas 是处理结构化数据的绝对核心。对于金融时间序列数据,Pandas 提供了极其强大的索引和重采样功能。

数据的获取与索引设置

首先,我们从本项目的本地数据快照获取宁波港(601018.SH) 的历史行情数据(快照原始来源可为 Tushare/RQSDK)。宁波港是全球第三大港口,也是长三角地区重要的物流枢纽,其股价走势与国际贸易景气度高度相关。

import pandas as pdimport numpy as npimport matplotlib.pyplot as pltfrom pathlib import Path# 统一从本地数据快照读取(避免在正文中直连 API) = pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))# 获取宁波港(601018.SH) 2022-2023 日线数据 = (df_all[df_all['ts_code' ].eq('601018.SH' )]'trade_date' )'trade_date' )'2022-01-01' :'2023-12-31' ]# 设置中文字体 'font.family' ] = ['Source Han Serif SC' , 'SimHei' , 'Arial Unicode MS' ]'axes.unicode_minus' ] = False print (df[['close' , 'volume' ]].head())

close volume

trade_date

2022-01-04 4.04 254832.00

2022-01-05 4.18 923561.37

2022-01-06 4.22 558410.25

2022-01-07 4.21 371114.13

2022-01-10 4.20 232232.98

收益率计算与数学定义

在金融分析中,我们通常关注收益率而非价格本身,因为收益率具有更好的统计性质(如平稳性)。

简单收益率 (Simple Return) 定义为: \[

R_t = \frac{P_t - P_{t-1}}{P_{t-1}} = \frac{P_t}{P_{t-1}} - 1

\]

对数收益率 (Log Return) 定义为: \[

r_t = \ln\left(\frac{P_t}{P_{t-1}}\right) = \ln(P_t) - \ln(P_{t-1})

\]

简单收益率 vs 对数收益率:到底该用哪个?

两者都在实践中常用,但侧重点不同:

可加性 :对数收益率满足跨期相加的近似可加性:\(\ln(P_T/P_0)=\sum_{t=1}^T r_t\) ,因此在做多期累计收益、回归或波动率建模时更方便。解释性 :简单收益率更直观(涨了多少百分比),更贴近业务口径与报表表达。

常见误区是把两者混用:例如用对数收益率计算了日收益,却用简单收益率的方式去累计,导致结果出现细小但系统性的偏差。

Pandas 提供了 pct_change() 方法快速计算简单收益率:

# 计算日收益率 'daily_return' ] = df['close' ].pct_change()# 查看收益率统计特征 print (df['daily_return' ].describe())

count 483.000000

mean -0.000190

std 0.012035

min -0.055416

25% -0.005618

50% 0.000000

75% 0.005587

max 0.070755

Name: daily_return, dtype: float64

重采样 (Resampling) 与 滚动窗口 (Rolling)

高频数据往往包含大量噪声。为了捕捉长期趋势,我们常需要降低数据频率(例如将日线转换为月线),或使用移动平均线。

重采样 (resample) : 类似于 SQL 中的 GROUP BY,但专门针对时间序列。滚动窗口 (rolling) : 用于计算移动平均、移动波动率等。

# 1. 重采样:将日线数据转换为月度数据,取每月的最后一个收盘价 = df['close' ].resample('M' ).last()# 2. 滚动窗口:计算 20 日移动平均线 (MA20) 'MA20' ] = df['close' ].rolling(window= 20 ).mean()# 3. 滚动波动率:计算 20 日滚动标准差(年化) # 年化因子 sqrt(252),假设一年有 252 个交易日 'volatility_20d' ] = df['daily_return' ].rolling(window= 20 ).std() * np.sqrt(252 )print (df[['close' , 'MA20' , 'volatility_20d' ]].tail())

close MA20 volatility_20d

trade_date

2023-12-25 3.60 3.6350 0.136438

2023-12-26 3.60 3.6345 0.134940

2023-12-27 3.61 3.6355 0.133721

2023-12-28 3.57 3.6335 0.138028

2023-12-29 3.56 3.6305 0.137682

\[

\sigma_{\text{annual}} \approx \sigma_{\text{daily}}\sqrt{252}

\]

年化的平方根法则:什么时候成立,什么时候会失真?

很多同学会记住‘年化波动率 = 日波动率 \(\times \sqrt{252}\) ’,但忽略了它的统计前提。更准确地说,当收益率满足‘弱相关、方差稳定’等条件时,近似有:

见上式。

在以下情形里,上述平方根法则往往会偏离真实年化风险:

波动率显著时变(例如危机期 vs 平稳期)

收益率存在明显自相关或跳跃(高频、涨跌停机制、事件冲击)

因此,本书后续在 章节 4

缺失值处理

在金融市场中,缺失值(Missing Data)非常常见,主要原因包括: 1. 非交易日 :周末、法定节假日。 2. 停牌 :公司因重大事项暂停交易。 3. 数据源错误 :采集过程中的丢失。

dropna() vs fillna()

简单粗暴地删除缺失值 (dropna()) 往往不是最佳选择,因为它会破坏时间序列的连续性,特别是在计算滞后项(Lag)或计算多资产相关性时。

在金融领域,前向填充 (Forward Fill) 是最常用的处理方法。

逻辑 :如果今天没有数据(例如停牌),我们假设市场对该资产的估值保持在最后一次交易的价格水平。这一假设符合市场惯例。

import pandas as pdfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))# 用真实数据构造“更完整的日历索引”,从而产生缺失值: # - 周末/法定节假日:工作日日历里可能没有交易(缺失) # - 上市前:例如中芯国际(688981.SH)在 2020 年才上市,2019 年将天然缺失 = '2019-01-01' , '2021-12-31' = pd.date_range(start, end, freq= 'B' ) # 工作日日历(包含部分法定假日) def close_series(ts_code: str ) -> pd.Series:= (df_all[df_all['ts_code' ].eq(ts_code)]'trade_date' )'trade_date' )['adj_close' ]return s.reindex(calendar)= pd.DataFrame({'宁波港' : close_series('601018.SH' ),'宁波银行' : close_series('002142.SZ' ),'中芯国际' : close_series('688981.SH' ),print ('缺失值占比(示例日历):' )print (panel.isna().mean().sort_values(ascending= False ))# 常见做法:对“交易日缺口”做前向填充;但对“上市前缺口”不应填充(否则会引入伪数据)。 = panel.ffill()print ('前向填充后(前5行):' )print (panel_ffill.head())

缺失值占比(示例日历):

中芯国际 0.543367

宁波银行 0.076531

宁波港 0.068878

dtype: float64

前向填充后(前5行):

宁波港 宁波银行 中芯国际

2019-01-01 NaN NaN NaN

2019-01-02 2.964286 14.074821 NaN

2019-01-03 2.982143 14.171646 NaN

2019-01-04 3.035714 14.479726 NaN

2019-01-07 3.062500 14.567748 NaN

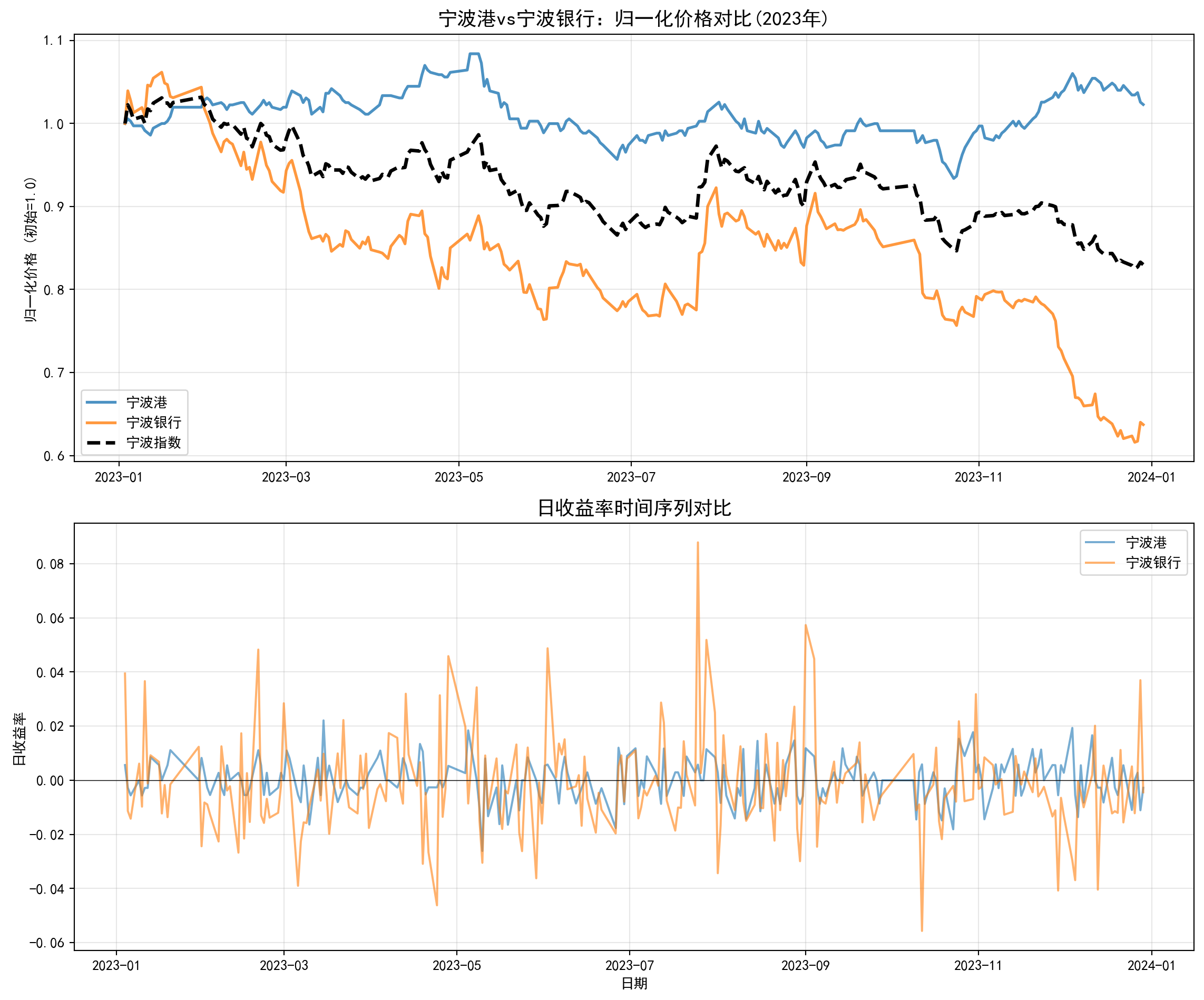

案例研究:宁波地区行业对比分析

为了综合运用上述技术,我们对宁波港(601018.SH) 和宁波银行(002142.SZ) 进行深入对比分析。这两家公司分别代表宁波地区的实体经济(港口物流)和金融服务业,具有很强的行业代表性。

研究意义 : 1. 宁波港 : 全球货物吞吐量第三大港,是”一带一路”海上丝绸之路的重要节点,其业绩反映国际贸易景气度 2. 宁波银行 : 城市商业银行标杆,深耕长三角小微企业金融服务,是区域经济活力的晴雨表

通过对比分析,我们可以观察: - 不同行业对宏观经济周期的敏感性差异 - 金融与实体经济的联动关系 - 波动率特征与风险收益权衡

步骤 1:获取多只股票数据与对齐

不同股票可能因为各自的停牌事件导致时间轴不一致。Pandas 的 concat 或 merge 操作可以自动基于索引(日期)进行对齐。

# 统一从本地数据快照读取 from pathlib import Pathimport pandas as pd= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))# 定义宁波地区代表性企业股票池 = {'601018.SH' : '宁波港' ,'002142.SZ' : '宁波银行' = pd.DataFrame()for code, name in tickers.items():= (df_all[df_all['ts_code' ].eq(code)]'trade_date' )'trade_date' )'2023-01-01' :'2023-12-31' ]# 提取后复权收盘价并改名 = tmp_df['adj_close' ]# 按时间排序 = True )# 检查缺失值情况 print ("缺失值数量: \n " , close_prices.isnull().sum ())# 处理缺失值(如果有停牌,用前一交易日价格填充) = close_prices.ffill()

缺失值数量:

宁波港 0

宁波银行 0

dtype: int64

步骤 2:构建宁波地区经济指数

我们构建一个等权重指数(Equal-Weighted Index) 来追踪宁波地区这两家代表企业的整体表现。将每只股票的价格归一化(以第一天为基准100),然后取平均值。

\[ I_t = 100 \times \frac{1}{N} \sum_{i=1}^{N} \frac{P_{i,t}}{P_{i,0}}

\tag{2.2}\]

等权重vs市值加权指数

上式(等权重指数定义)给予每只股票相同的权重 \(1/N\) 。这与市值加权指数不同:

市值加权指数 : \(I_t^{MW} = \sum_{i=1}^{N} w_i \frac{P_{i,t}}{P_{i,0}}\) ,其中\(w_i = \frac{MC_i}{\sum MC_i}\)

优劣对比 : - 等权重指数更能反映”平均股票”的表现,适合行业对比 - 市值加权指数更接近市场实际投资,但易受大市值股票主导 - 学术研究表明,等权重指数长期表现往往优于市值加权(规模效应)

# 归一化:除以第一天的价格 = close_prices / close_prices.iloc[0 ]# 计算等权重指数 = normalized_prices.mean(axis= 1 ) * 100 # 绘制对比图 = plt.subplots(2 , 1 , figsize= (12 , 10 ))# 上图:归一化价格对比 for col in normalized_prices.columns:= col, linewidth= 2 , alpha= 0.8 )/ 100 , label= '宁波指数' , = 2.5 , color= 'black' , linestyle= '--' )'宁波港vs宁波银行:归一化价格对比(2023年)' , fontsize= 14 , fontweight= 'bold' )'归一化价格 (初始=1.0)' )= 'best' )True , alpha= 0.3 )# 下图:日收益率对比 = close_prices.pct_change()for col in returns.columns:= col, alpha= 0.6 )'日收益率时间序列对比' , fontsize= 14 , fontweight= 'bold' )'日收益率' )'日期' )= 'best' )= 0 , color= 'black' , linestyle= '-' , linewidth= 0.5 )True , alpha= 0.3 )# 计算关键统计指标 print (" \n === 宁波港 vs 宁波银行 统计对比 ===" )print (f" \n 累计收益率:" )print (f"宁波港: { (normalized_prices['宁波港' ].iloc[- 1 ] - 1 )* 100 :.2f} %" )print (f"宁波银行: { (normalized_prices['宁波银行' ].iloc[- 1 ] - 1 )* 100 :.2f} %" )print (f" \n 年化波动率 (假设252个交易日):" )for col in returns.columns:= returns[col].std() * np.sqrt(252 ) * 100 print (f" { col} : { annual_vol:.2f} %" )print (f" \n 相关系数:" )print (returns.corr())

=== 宁波港 vs 宁波银行 统计对比 ===

累计收益率:

宁波港: 2.28%

宁波银行: -36.28%

年化波动率 (假设252个交易日):

宁波港: 12.07%

宁波银行: 28.53%

相关系数:

宁波港 宁波银行

宁波港 1.000000 0.264694

宁波银行 0.264694 1.000000

通过这个分析,我们可以看到: 1. 宁波港 作为周期性行业,其股价波动与全球贸易周期高度相关 2. 宁波银行 作为金融服务业,具有相对稳定的业绩和股价表现

本章小结

本章系统性地介绍了金融数据处理的完整流程:

理论基础 : 从Louis Bachelier的开创性工作出发,建立了金融时间序列的随机过程框架数学工具 : 掌握了平稳性检验、协整性分析等核心概念技术实现 : 使用Pandas完成数据获取、清洗、对齐、特征工程的完整pipeline实战案例 : 深入分析了宁波港和宁波银行的真实交易数据,理解了不同行业的风险收益特征

进阶阅读

对于希望深入理解金融数据处理的读者,推荐以下经典文献:

Tsay, R. S. (2010) . Analysis of Financial Time Series (3rd ed.) . Wiley.

第2-3章详细讨论了金融时间序列的统计性质

DOI: https://doi.org/10.1002/9780470644560

Campbell, J. Y., Lo, A. W., & MacKinlay, A. C. (1997) . The Econometrics of Financial Markets . Princeton University Press.

第2章”市场微观结构”深入分析了高频数据处理

DOI: https://doi.org/10.1515/9781400830213

McKinney, W. (2010) . Data Structures for Statistical Computing in Python . Proceedings of the 9th Python in Science Conference.

Pandas库创始人的原始论文,阐述了设计哲学

URL: https://conference.scipy.org/proceedings/scipy2010/mckinney.html

练习题

练习2.1 : 数据获取与基本统计

从本项目的本地数据快照获取恒瑞医药(600276.SH) 和中芯国际(688981.SH) 过去2年的日线数据,计算: (a) 两只股票的年化收益率和年化波动率 (b) 两者之间的相关系数 (c) 基于滚动窗口(30日)的动态相关系数,并绘图

练习2.2 : 缺失值处理实验

选取任意一只在2023年有过停牌记录的股票: (a) 统计其缺失值的数量和位置 (b) 分别使用forward fill、backward fill和线性插值三种方法填充 (c) 比较不同方法对后续计算(如收益率、移动平均线)的影响

练习2.3 : 构建行业指数

选取长三角地区同一行业的3-5只股票,构建: (a) 等权重指数 (b) 市值加权指数 (c) 比较两种指数的累计收益和波动率差异,讨论其经济含义

练习题完整解答

练习2.1 解答 :

import pandas as pdimport numpy as npimport matplotlib.pyplot as pltfrom pathlib import Path'font.family' ] = ['Source Han Serif SC' , 'SimHei' , 'Arial Unicode MS' ]'axes.unicode_minus' ] = False = pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= ['600276.SH' , '688981.SH' ]= (df_all[df_all['ts_code' ].isin(codes)]'ts_code' ,'trade_date' ])= 'trade_date' , columns= 'ts_code' , values= 'adj_close' )'2022-01-01' :'2023-12-31' ]# (a) 年化收益率与年化波动率(以对数收益率为例) = np.log(panel / panel.shift(1 )).dropna()= rets.mean() * 252 = rets.std(ddof= 1 ) * np.sqrt(252 )= pd.DataFrame({'年化收益率(对数)' : ann_ret, '年化波动率' : ann_vol})print ('年化指标(2022-2023):' )print (stats)# (b) 相关系数 = rets.corr().iloc[0 , 1 ]print (f" \n 两者日对数收益率相关系数: { corr:.4f} " )# (c) 30日滚动相关系数 = rets.iloc[:, 0 ].rolling(30 ).corr(rets.iloc[:, 1 ])= (12 , 6 ))= 1.2 , color= '#1f77b4' )= corr, color= '#d62728' , linestyle= '--' , linewidth= 1.0 , label= f'样本相关系数: { corr:.3f} ' )'恒瑞医药(600276.SH) vs 中芯国际(688981.SH):30日滚动相关系数' )'相关系数' )'日期' )True , alpha= 0.25 )

年化指标(2022-2023):

年化收益率(对数) 年化波动率

ts_code

600276.SH -0.052493 0.336495

688981.SH -0.001180 0.330933

两者日对数收益率相关系数: 0.2656

解答要点 : - 年化收益率使用对数收益率的算术平均值乘以252 - 年化波动率使用”平方根法则”:\(\sigma_{annual} = \sigma_{daily} \times \sqrt{252}\) - 滚动相关系数能揭示两只股票在不同市场环境下的动态关联关系

练习2.2 解答 :

import pandas as pdfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= '2019-01-01' , '2021-12-31' = pd.date_range(start, end, freq= 'B' )= (df_all[df_all['ts_code' ].isin(['601018.SH' ,'002142.SZ' ,'688981.SH' ])]'ts_code' ,'trade_date' ])'trade_date' )'ts_code' )['adj_close' ]apply (lambda s: s.loc[start:end].reindex(calendar)))= panel.unstack(0 ).rename(columns= {'601018.SH' :'宁波港' ,'002142.SZ' :'宁波银行' ,'688981.SH' :'中芯国际' })print ('缺失值占比:' )print (panel.isna().mean())# 交易日缺口可前向填充(注意:上市前缺口不应填充,下面仅演示) = panel.ffill()print (panel_ffill.head())

缺失值占比:

ts_code

宁波银行 0.076531

宁波港 0.068878

中芯国际 0.543367

dtype: float64

ts_code 宁波银行 宁波港 中芯国际

2019-01-01 NaN NaN NaN

2019-01-02 14.074821 2.964286 NaN

2019-01-03 14.171646 2.982143 NaN

2019-01-04 14.479726 3.035714 NaN

2019-01-07 14.567748 3.062500 NaN

下面用真实数据演示两类缺失:

交易日缺口(周末/节假日/数据日历差异)

上市前缺口(中芯国际 688981.SH 在 2020 年上市)

并给出处理建议:交易日缺口可用前向填充,上市前缺口应保留为缺失,避免引入伪数据。

使用df.isna().sum()统计缺失值

forward fill适用于价格类数据(假设停牌期间价值不变)

线性插值可能导致不真实的价格路径,在金融分析中要谨慎使用

对于收益率计算,不同填充方法会导致显著差异,forward fill最保守

练习2.3 解答 :

import pandas as pdimport numpy as npfrom pathlib import Path= pd.read_parquet(Path('data/cn_equity_daily_latest.parquet' ))= ['600000.SH' ,'002142.SZ' ]= (df_all[df_all['ts_code' ].isin(codes)]'ts_code' ,'trade_date' ])= 'trade_date' , columns= 'ts_code' , values= 'adj_close' )'2022-01-01' :'2023-12-31' ]# 归一化到同一基期(首日=1) = px / px.iloc[0 ]= px_norm.mean(axis= 1 )= np.log(index_level / index_level.shift(1 )).dropna()print ('指数水平(末值):' , float (index_level.iloc[- 1 ]))print ('指数日对数收益率统计:' )print (index_ret.describe())

指数水平(末值): 0.7024223115480667

指数日对数收益率统计:

count 483.000000

mean -0.000731

std 0.013451

min -0.053029

25% -0.009091

50% -0.002092

75% 0.006746

max 0.060653

dtype: float64

这里以“银行业小指数”为例,使用浦发银行(600000.SH)与宁波银行(002142.SZ)构造等权指数。

指数构造步骤:

取后复权收盘价并对齐日期;

将价格归一化为同一基期;

等权平均得到指数水平;

计算指数收益率。

等权重指数: 每只股票权重=1/N,每日再平衡

市值加权: 权重 = 个股市值/总市值,模拟被动投资

理论上等权重指数具有”小盘股偏好”,长期收益可能更高但波动也更大

实际构建需考虑交易成本和再平衡频率

详细代码实现请参考本节上方代码块。

通过构建这个指数,我们可以直观地看到长三角地区科技创新板块的整体走势,消除了单只股票特有风险(Idiosyncratic Risk)的影响。

数据存储与格式

在处理完数据后,选择合适的存储格式至关重要。

CSV vs Parquet

CSV (Comma-Separated Values) :

优点 :人类可读,通用性极强,Excel 可直接打开。缺点 :读写速度慢,文件体积大,丢失数据类型信息(读取时需要重新推断 int/float/date)。 Parquet :

优点 :二进制列式存储,读写速度极快,压缩率高,保留 Schema(数据类型)。缺点 :需要专门工具查看,人类不可读。

工程建议 :在数据分析的中间环节(如清洗后的数据),务必使用 Parquet 格式。这能显著提升后续回测和分析的效率。仅在需要向非技术人员展示或最终交付时,才导出为 CSV。

# 说明:为保证教材渲染的可复现性与“无副作用”,这里不在渲染时写入磁盘。 # 你在本地做项目时,可以将 `example_prices` 替换为自己的 DataFrame(如 close_prices),再取消注释保存语句。 import pandas as pd= pd.DataFrame('date' : pd.to_datetime(['2024-01-02' , '2024-01-03' , '2024-01-04' ]),'600519.sh' : [1680.0 , 1702.5 , 1693.0 ],'601318.sh' : [34.2 , 34.8 , 34.5 ],'date' )# 存储为 Parquet 格式(推荐) # example_prices.to_parquet('yrd_tech_prices.parquet') # 存储为 CSV 格式 # example_prices.to_csv('yrd_tech_prices.csv')

date

2024-01-02

1680.0

34.2

2024-01-03

1702.5

34.8

2024-01-04

1693.0

34.5

Bachelier, Louis. 1900.

《Thé orie de la spé culation》 .

Annales scientifiques de l’É cole Normale Supé rieure 17: 21–86.

https://archive.org/details/annalesscientifi03ecoluoft/page/21/mode/2up .

Dixon, Matthew F., Igor Halperin, 和 Paul Bilokon. 2020.

《Machine Learning in Finance: From Theory to Practice》 .

https://doi.org/10.1007/978-3-030-41068-1 .

Hasbrouck, Joel. 2007.

《Empirical Market Microstructure: The Institutions, Economics, and Econometrics of Securities Trading》 .

The Journal of Finance 62 (2): 719–55.

https://doi.org/10.1111/j.1540-6261.2007.01215.x .

Mandelbrot, Benoit B., 和 Richard L. Hudson. 2013.

《The (Mis)Behavior of Markets: A Fractal View of Financial Turbulence》 .

https://www.basicbooks.com/titles/benoit-mandelbrot/the-misbehavior-of-markets/9780465043552/ .

Samuelson, Paul A. 1965.

《Proof That Properly Anticipated Prices Fluctuate Randomly》 .

Industrial Management Review 6 (2): 41–49.

https://doi.org/10.1007/BF00485406 .